شركات التكنولوجيا تتسابق نحو الحياد الكربوني وسط صعود الطاقة الشمسية وتحولات السياسات العالمية

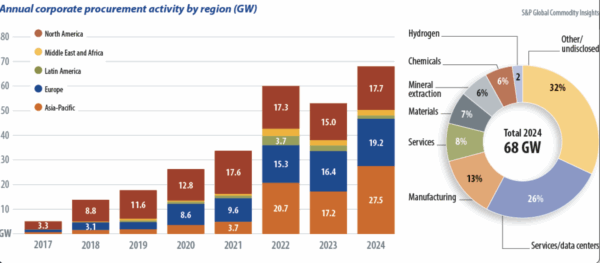

شهد عام 2024 نموًا غير مسبوق في سوق اتفاقيات شراء الطاقة النظيفة (PPAs)، حيث أعلنت الشركات العالمية عن تعاقدات جديدة لتوليد 68 غيغاواط من الطاقة المتجددة. ويعكس هذا التوسع المتسارع التزام القطاع الخاص المتزايد بأهداف الاستدامة والحياد الكربوني، إلى جانب سعيه لتأمين مصادر طاقة موثوقة وسط تقلبات الأسواق والطلب المتصاعد.

الطاقة الشمسية في صدارة المشهد العالمي

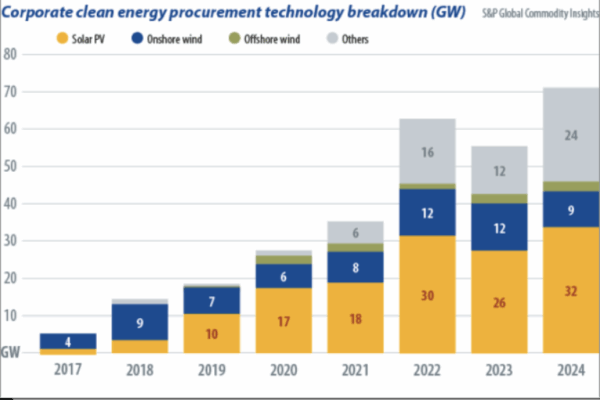

استحوذت الطاقة الشمسية على ما يقارب نصف القدرة التوليدية المتعاقد عليها في عام 2024، بفضل ما تتميز به من سهولة في الإجراءات التنظيمية وسرعة في التنفيذ مقارنة بمصادر الطاقة الأخرى. ومنذ عام 2019، باتت الطاقة الشمسية الخيار المفضل للشركات في خططها الانتقالية نحو الطاقة النظيفة، مدفوعة بانخفاض التكاليف وتوفر الحلول التكنولوجية.

مراكز البيانات: قاطرة جديدة لأسواق الطاقة المتجددة

برزت مراكز البيانات بوصفها المحرك الأول لشراء الطاقة المتجددة على مستوى الشركات. ففي عام 2024، بلغت تعاقداتها ما يزيد عن 17 غيغاواط، غالبيتها في الولايات المتحدة التي شكّلت فيها هذه المراكز نحو 60% من إجمالي الصفقات المؤسسية، مقارنة بـ50% في العام السابق.

وعلى الصعيد العالمي، ساهمت مراكز البيانات في أكثر من ربع القدرة التوليدية المُعلنة من خلال اتفاقيات شراء مباشرة مع مطوري الطاقة، مما يؤكد دورها المحوري في تشكيل خريطة الاستثمار الطاقي الجديد.

عمالقة التكنولوجيا يتصدرون السباق

تربعت كبرى شركات التكنولوجيا – أمازون، غوغل، ميتا، ومايكروسوفت – على رأس قائمة مشتري الطاقة النظيفة في عام 2024، بإجمالي قدرات تجاوزت 15 غيغاواط ضمن اتفاقيات موقعة في آسيا والمحيط الهادئ، أوروبا، وأمريكا الشمالية.

يُضاف إلى ذلك إعلان مايكروسوفت عن إطار عمل ضخم مع شركة Brookfield لتأمين 10 غيغاواط إضافية من الطاقة المتجددة، مما يعكس اتجاهاً طويل الأمد نحو مصادر طاقة نظيفة ومستقرة.

حلول هجينة واستثمارات نووية: تنويع إستراتيجي لمصادر الإمداد

رغم استمرار هيمنة الطاقة الشمسية، تتجه العديد من الشركات نحو حلول هجينة تشمل مزيجًا من الطاقة الشمسية وتخزين الطاقة، أو الدمج بين الطاقة الشمسية وطاقة الرياح، بما يعزز المرونة التشغيلية.

كما بدأت بعض الشركات الرائدة – مثل غوغل وأمازون – بدراسة الطاقة النووية كمصدر مستقر ومنخفض الانبعاثات، عبر توقيع اتفاقيات في الولايات المتحدة لتطوير مشاريع طاقة نووية متقدمة.

قفزة متوقعة في استهلاك مراكز البيانات للطاقة النظيفة

من المتوقع أن يرتفع استهلاك مراكز البيانات من الطاقة النظيفة ليبلغ نحو 300 تيراواط-ساعة سنويًا بحلول عام 2030، مقارنة بـ200 تيراواط-ساعة في نهاية عام 2024.

ويُعزى هذا النمو إلى التوسع السريع في تطبيقات الذكاء الاصطناعي والخدمات السحابية والطلب المتزايد على البنية التحتية الرقمية.

التصنيع خارج أمريكا الشمالية: لاعب صاعد

في حين تتصدر مراكز البيانات المشهد في أمريكا الشمالية، يظهر قطاع التصنيع كلاعب فاعل في الأسواق الأخرى، ولا سيما في منطقة آسيا والمحيط الهادئ، التي استحوذت على أكثر من 60% من إجمالي تعاقدات القطاع التصنيعي البالغة 9 غيغاواط. كذلك تشهد قطاعات مثل الخدمات واستخراج المعادن تحركات لافتة، مدفوعة بتشريعات أوروبية وتنظيم قطاع البطاريات، والتي تدفع الشركات لتقليل بصمتها الكربونية وتعزيز جاهزيتها التشريعية.

أمريكا الشمالية: نشاط متسارع وتحديات لطاقة الرياح

بلغ إجمالي تعاقدات شراء الطاقة في أمريكا الشمالية عام 2024 نحو 18 غيغاواط، بزيادة سنوية تبلغ 18%، وقد استحوذت الطاقة الشمسية على النصيب الأكبر منها.

وسجّل قطاع المشاريع الهجينة – خاصة الطاقة الشمسية مع التخزين – نموًا بارزًا بقدرة إجمالية بلغت 2 غيغاواط. في المقابل، تعاني طاقة الرياح البرية من تباطؤ واضح، حيث سجّلت أدنى مستوى نشاط منذ عام 2016، نتيجة تحديات في التصاريح ومقاومة المجتمعات المحلية.

تأثير قانون خفض التضخم والحوافز الضريبية الجديدة

أدّى قانون خفض التضخم الأمريكي (IRA)، وما تضمنه من ائتمانات ضريبية محايدة تكنولوجيًا، إلى تنشيط سوق مشاريع الطاقة النظيفة وتوسيع فرص التمويل أمام مشاريع التخزين والطاقة المتجددة على حد سواء.

وبينما يتخوف المطورون من تغييرات محتملة في السياسات تحت إدارة الرئيس ترامب، يسارعون إلى تسريع تنفيذ المشاريع للاستفادة القصوى من الحوافز الحالية.

أسعار اتفاقيات شراء الطاقة تتجه نحو الارتفاع

أظهرت بيانات لجنة تنظيم الطاقة الفيدرالية الأمريكية (FERC) أن متوسط أسعار الطاقة الشمسية في اتفاقيات PPAs لعام 2024 بلغ نحو 50 دولارًا لكل ميغاواط-ساعة، وهو مستوى أعلى بكثير من السنوات السابقة، ويعكس تأثيرات الطلب القوي ومخاطر تراجع الحوافز في المستقبل القريب.

خلاصة: القطاع الخاص على خط المواجهة في التحول الطاقي العالمي

تؤكد هذه المعطيات أن القطاع الخاص – وتحديدًا شركات التكنولوجيا – بات ركيزة أساسية في تسريع التحول نحو الطاقة النظيفة، ليس فقط بدافع المسؤولية المناخية، بل أيضًا ضمن استراتيجيات أمن الطاقة والتحول الرقمي.

وبينما تستمر مراكز البيانات في قيادة هذا الحراك، تُبدي قطاعات أخرى اهتمامًا متزايدًا يعكس تغيرًا هيكليًا في علاقة الشركات بالطاقة في عصر ما بعد الكربون.