مقدمة

شهد قطاع الهيدروجين منخفض الكربون خلال السنوات الأخيرة طفرة كبيرة في الإعلانات عن مشاريع ضخمة كان يُعوّل عليها لتكون ركيزة أساسية في خطط التحول الطاقوي العالمي. غير أن هذه الطفرة لم تستمر طويلاً، حيث بدأت موجة من الإلغاءات والتأجيلات تطفو على السطح، كاشفة عن التحديات الجوهرية التي تواجه هذه الصناعة الناشئة. وبينما كان يُنظر إلى الهيدروجين منخفض الكربون على أنه وقود المستقبل القادر على سد فجوة إزالة الكربون في القطاعات الصعبة، إلا أن الواقع العملي يُظهر فجوة واضحة بين الطموحات المبكرة والجدوى التجارية الفعلية.

الأسباب الرئيسة وراء الإلغاءات

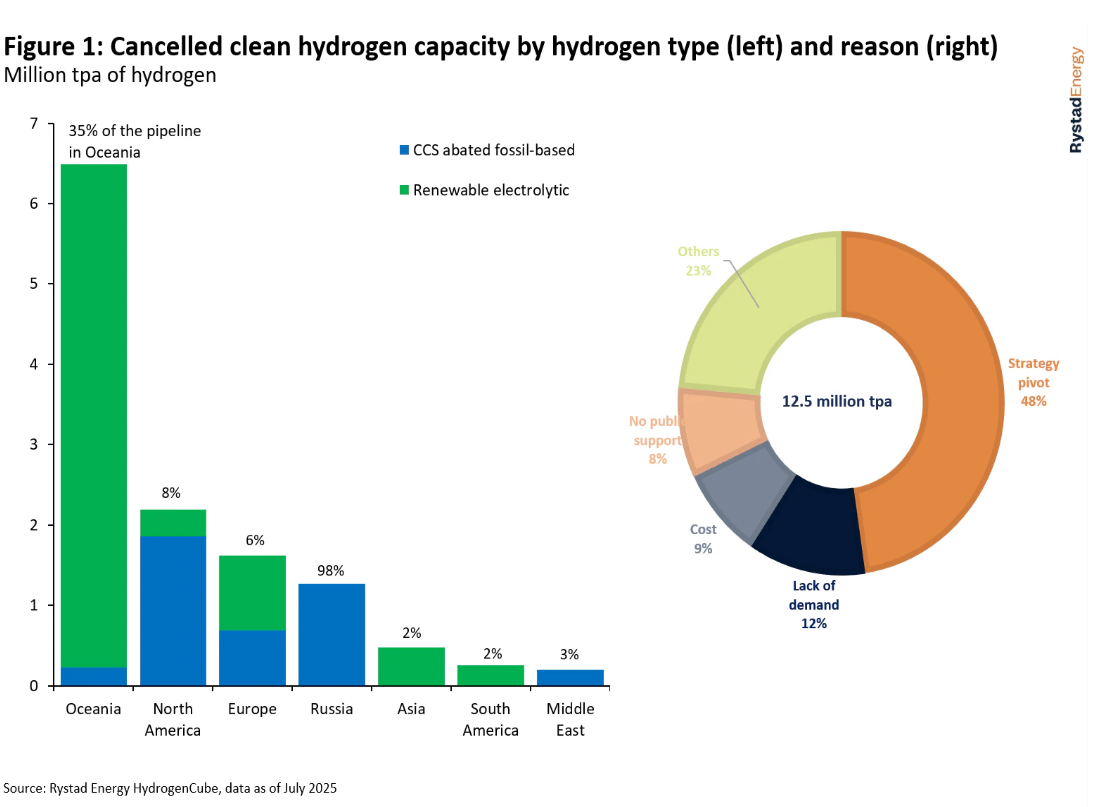

يأتي في مقدمة هذه الأسباب التحول الاستراتيجي للشركات الكبرى التي وجدت أن المخاطر المرتبطة بالاستثمار في مشاريع الهيدروجين أكبر مما كان متوقعًا في البداية. وتشير البيانات إلى أن نحو 48% من الطاقة الإنتاجية الملغاة – أي ما يعادل 6 ملايين طن سنويًا – جاءت نتيجة قرارات إعادة توجيه استراتيجيات الأعمال. فقد اتخذت شركات مثل BP وOrigin Energy الأسترالية قرارات بتعليق أو إلغاء عدة مشاريع، مبررة ذلك بالحاجة إلى خفض التكاليف والتركيز على أنشطتها الأساسية ذات العائد الأكثر وضوحًا. هذا التوجه يعكس إدراكًا متزايدًا لدى الشركات بأن القطاع ما يزال في مرحلة مبكرة ومعقدة، وأن الأهداف التي وُضعت في البداية تجاوزت حدود الواقعية مقارنة بالنماذج التجارية وخطط الانتقال الطاقوي الفعلية.

إلى جانب ذلك، يُعد ضعف إشارات الطلب عاملاً أساسيًا في إلغاء المشاريع، حيث يمثل نحو 13% من الإلغاءات المسجلة. فرغم التوقعات الطموحة في أسواق مثل الاتحاد الأوروبي، ظل النمو الفعلي للطلب متواضعًا بسبب ضعف الاستعداد لدفع أسعار مرتفعة في ظل غياب حوافز تنظيمية كافية. كما أن غياب اتفاقيات شراء مُلزمة (Offtake Agreements) جعل الكثير من المطورين عاجزين عن دفع مشاريعهم نحو الأمام، فكان من الطبيعي أن يتم تعليقها أو إلغاؤها، خاصة في المشاريع الموجهة للتصدير في مناطق مثل أستراليا أو الشرق الأوسط، حيث تعتمد الجدوى بشكل أساسي على وجود أسواق خارجية نشطة.

أما ارتفاع التكاليف وضغوط التضخم، فقد شكّل هو الآخر عقبة جوهرية. حتى في الحالات التي توفرت فيها عقود شراء، لم تفلح بعض المشاريع في الصمود أمام القفزات الكبيرة في تكاليف الإنتاج التي فاقمتها الظروف الاقتصادية العالمية. وتشير تقديرات Rystad Energy إلى أن الكلفة الاسمية لإنتاج الهيدروجين في العديد من المناطق لن تنخفض بشكل ملموس في الأمد القريب، ما يجعل العوائد الاستثمارية أقل جاذبية. هذا يبرز هشاشة التوازن بين الطموح الاستراتيجي والقدرة الاقتصادية، خاصة في قطاع يحتاج إلى استثمارات ضخمة وبنية تحتية معقدة.

كما أن الاعتماد الكبير على الدعم الحكومي جعل من التمويل العام شرطًا أساسيًا لنجاح المشاريع. فعندما تتأخر المنح أو لا تفوز الشركات بالمزادات المخصصة للإعانات، غالبًا ما يتم استبعاد المشاريع من خطط التنفيذ. ومع ذلك، فإن دخول تشريعات مثل REDIII في الاتحاد الأوروبي ساهم في إعطاء بعض المشاريع دفعة قوية عبر توفير بيئة تنظيمية أكثر وضوحًا، وهو ما انعكس في اتخاذ قرارات استثمار نهائية لبعض مشاريع الهيدروجين الأخضر المخصصة للاستخدام في المصافي.

ولا يمكن إغفال التحديات التنظيمية والتصاريح التي تسببت في إلغاء نحو 20 مشروعًا عالميًا. فقد واجه المطورون عقبات تتعلق بالتأثير البيئي، استخدام الأراضي، توافر المياه وعمليات التحلية. وتزداد هذه التحديات حدة في المشروعات العملاقة التي تتطلب بنية تحتية واسعة النطاق. كما أن مشاريع التحليل الكهربائي على وجه الخصوص اصطدمت بصعوبة تأمين إمدادات مستقرة من الطاقة المتجددة عبر الشبكات الوطنية، مما عقد مسألة اتفاقيات شراء الطاقة (PPA) وخلق فجوة بين ما يحتاجه المطورون وما هو متاح في السوق.

قراءة في المشهد الحالي

إن التراجع الملحوظ في المشاريع لا يعني انهيار قطاع الهيدروجين منخفض الكربون، بل يمثل مرحلة تصحيح طبيعية في مسار صناعة ناشئة. فالاندفاع المفرط في المرحلة الأولى أدى إلى إطلاق أهداف ومشاريع تتجاوز حدود الواقعية، وكان من الطبيعي أن يظهر لاحقًا هذا التوازن التصحيحي. ومع أن التحديات الحالية صعبة، إلا أنها توفر فرصة لإعادة توجيه الاستثمارات نحو مشاريع أكثر جدوى واستدامة، وهو ما يساعد القطاع على بناء أساس أقوى للنمو المستقبلي.

ومن اللافت أن بيانات الربع الأخير تشير إلى استمرار الإعلان عن مشاريع جديدة في عدة مناطق، أبرزها الهند والصين، حيث تسعى الحكومات والشركات إلى استثمار الفرص المتاحة في قطاع الطاقة النظيفة. وهذا يعكس ديناميكية القطاع وقدرته على إعادة التكيف مع المتغيرات، رغم الضغوط الكبيرة التي يواجهها في الأسواق التقليدية.

بالأرقام

- 48% من الطاقة الملغاة تعود للتحولات الاستراتيجية.

- 13% من الإلغاءات ناتجة عن غياب إشارات طلب واضحة.

- ≈20 مشروعًا تأثر بعوائق التصاريح والتطوير.

- 6 ملايين طن سنويًا هي الطاقة الإنتاجية الملغاة حتى الآن.

الخاتمة الاستراتيجية

الخاتمة الاستراتيجية

الهيدروجين منخفض الكربون ما يزال يمثل رهانًا استراتيجيًا للتحول الطاقوي العالمي، لكنه لن ينجح دون توفير إشارات سوقية قوية، ودعم حكومي طويل الأمد، وتحسين للجدوى الاقتصادية عبر خفض التكاليف وتطوير سلاسل التوريد. إن ما نشهده اليوم ليس انسحابًا من هذا القطاع الواعد، وإنما مرحلة نضج وتصحيح ستساعد في تصفية المشاريع غير الواقعية، وتوجيه الجهود نحو بناء مشروعات قابلة للتنفيذ والاستمرار على المدى الطويل. ومن خلال هذا المسار، يمكن للهيدروجين أن يتحول من فكرة واعدة إلى ركيزة أساسية في مزيج الطاقة المستدامة.

📚 المصدر:

Rystad Energy. (2024, September 2). Low-carbon hydrogen faces headwinds amid project halts and cancellations. Rystad Energy Insights. https://www.rystadenergy.com/insights/low-carbon-hydrogen-faces-headwinds-amid-project-halts-and-cancellation