سوق أنظمة تخزين الطاقة بالبطاريات في الشرق الأوسط وأفريقيا

نمو مستمر وفرص استراتيجية

مقدمة

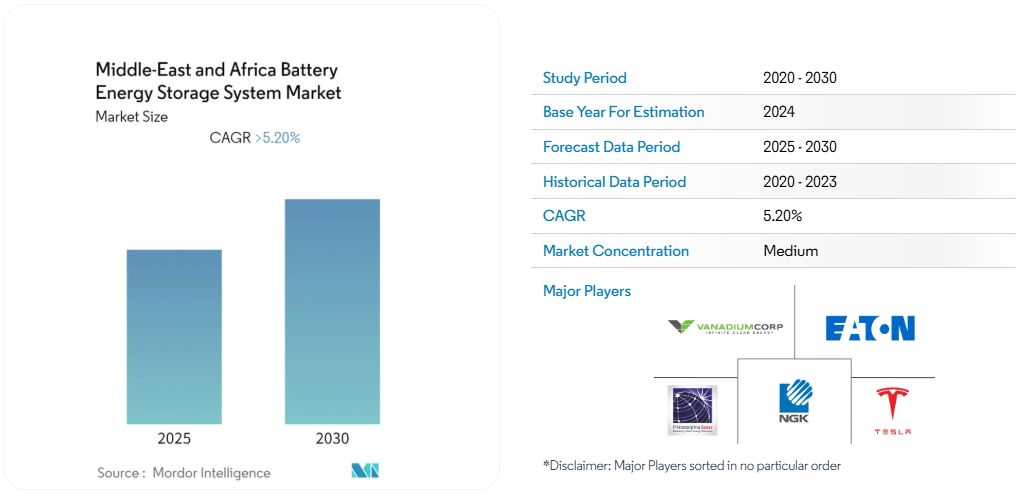

يشهد سوق أنظمة تخزين الطاقة بالبطاريات في منطقة الشرق الأوسط وأفريقيا نموًا إيجابيًا، حيث يتوقع أن يسجل معدل نمو سنوي مركب (CAGR) يتجاوز 5.2٪ خلال الفترة المتوقعة من 2025 إلى 2030. هذا النمو يُعزى إلى عوامل عدة منها الابتكار التكنولوجي، وانخفاض تكلفة البطاريات، وزيادة الاعتماد على الطاقة المتجددة، إضافة إلى الحاجة إلى أنظمة طاقة مستقرة وموثوقة.

اتجاهات السوق الرئيسية

اتجاهات السوق الرئيسية

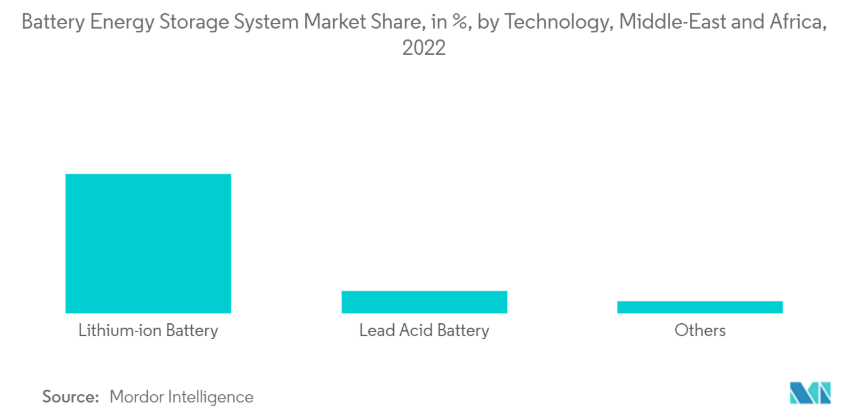

- قطاع البطاريات ليثيوم-أيون يحتفظ بأعلى الحصة السوقية ضمن منطقة الشرق الأوسط وأفريقيا، مدفوعًا بخصائصه من كثافة طاقة عالية واستجابة سريعة، وكذلك انخفاض في التكلفة بشكل مستمر.

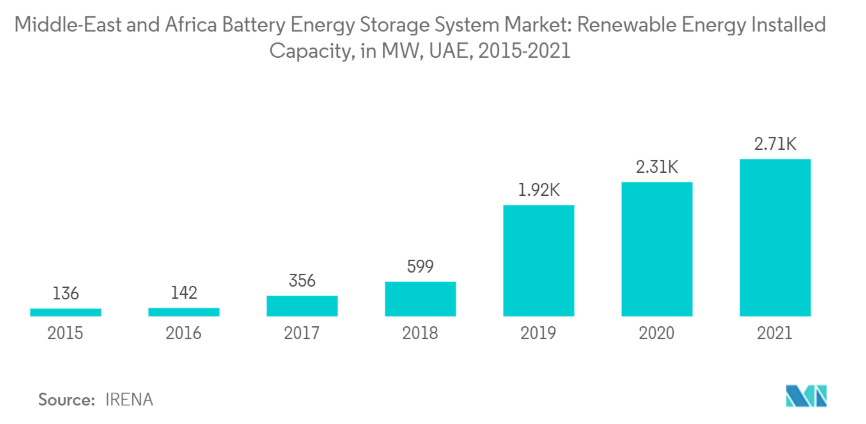

- الإمارات العربية المتحدة تتصدر دول المنطقة في نمو تبني أنظمة تخزين الطاقة، بدعم من استراتيجية الطاقة 2050 التي تستهدف أن تمثل الطاقة النظيفة نصف مزيج الطاقة الوطني بحلول منتصف القرن.

- تكنولوجيا البطاريات المرتبطة بالسيارات الكهربائية وتطبيقات الاستهلاك الإلكتروني تعزز الطلب على التخزين الليثيوم-أيون. تعزيز الاعتماد على تقنيات رقمية مثل إنترنت الأشياء والتحليلات الذكية (IoT وMachine Learning) يُسهم في تحسين الجدوى الاقتصادية والتشغيلية لهذه الأنظمة.

القوى الصناعية الأساسيون

ضمن اللاعبين الكبار في سوق MEA يمكن ذِكر:

- Philadelphia Solar LTD

- NGK Insulators, LTD

- Eaton Corporation PLC

- Tesla Inc

- Vanadiumcorp Resource Inc

وفي قائمة الشركات البارزة أيضًا:

- Eskom Holdings SOC Ltd

- Sumitomo Corporation

محفزات وتحديات السوق

المحفزات:

- تزايد الاعتماد على الطاقة المتجددة، وخاصة الطاقة الشمسية وطاقة الرياح، والتي تتطلب أنظمة تخزين لتقليل التقلبات في الشبكة.

- بُنية تحتية كهربائية متقادمة في العديد من دول المنطقة، ما يدفع نحو اعتماد حلول تخزين لتحسين استقرار الشبكات.

- الابتكارات الرقمية التي تقلل تكلفة التشغيل وترفع من الجدوى الاستثمارية للمشروعات.

التحديات:

- الاستثمار الأولي المرتفع يُعد أحد العوائق الرئيسية أمام انتشار أنظمة التخزين بكثافة.

- الفجوات في التشريعات وعدم وضوح السياسات الداعمة في بعض الدول ما يُبطئ من وتيرة تنفيذ المشروعات.

الفرص المستقبلية

تشهد المنطقة آفاقًا واعدة لتعزيز حضور أنظمة تخزين الطاقة، ومن أبرز هذه الفرص:

- الإمارات والسعودية تمضيان بخطوات عملية نحو تطوير مشروعات تخزين كبرى، بما ينسجم مع رؤيتهما الطموحة لتحقيق أهداف التحول الطاقوي وخفض الانبعاثات.

- يتزايد الاهتمام بحلول التخزين خلف العداد (BTM) في القطاعات التجارية والصناعية، ولا سيما لدى المؤسسات الكبرى التي تسعى إلى تقليل تكاليف الطاقة وضمان استمرارية أعمالها في مواجهة الانقطاعات.

- كما يبرز دور الشراكات بين المطورين ومزودي البرمجيات وحلول إعادة توزيع الطاقة في تسريع اعتماد أنظمة التخزين، لتصبح جزءًا متكاملًا من مشروعات الطاقة المتجددة في المنطقة.

خاتمة استراتيجية

رغم أن نمو سوق أنظمة تخزين الطاقة بالبطاريات في الشرق الأوسط وأفريقيا ما يزال أبطأ نسبيًا مقارنة بالمناطق العالمية الأخرى، إلا أن المؤشرات الحالية تعكس تسارعًا ملحوظًا في وتيرة التوسع. فالحصة الحالية التي تتجاوز 5% سنويًا، مدعومة بعوامل تقنية وتنظيمية متزايدة، تضع أساسًا متينًا لبناء سوق أكثر نضجًا واستدامة.

ولتعظيم أثر هذا النمو، يصبح من الضروري تعزيز الدعم المالي والتشريعي، إلى جانب تطوير قدرات محلية لتصنيع البطاريات، وتوسيع الشراكات بين القطاعين العام والخاص، بما يضمن دفع عجلة الابتكار وتحقيق أمن طاقوي أكثر استقرارًا واستدامة في المنطقة.

📚 المصدر:

Mordor Intelligence. (2025, May 27). Middle-East and Africa Battery Energy Storage System Market – Growth, Trends, and Forecasts. Retrieved from https://www.mordorintelligence.com/industry-reports/middle-east-and-africa-battery-energy-storage-system-market