ما الذي يتغير في سوق تخزين الطاقة بعد تخطي حاجز 100 غيغاواط عالميًا؟

مقدمة: من تقنية داعمة إلى العمود الفقري لموثوقية الشبكات الكهربائية

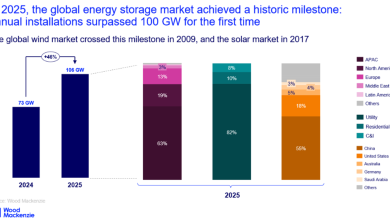

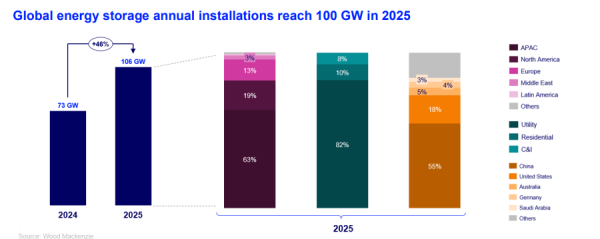

في عام 2025، تجاوز سوق تخزين الطاقة العالمي عتبة تاريخية مع تخطي التركيبات السنوية حاجز100 غيغاواط للمرة الأولى. هذا الإنجاز لم يكن مجرد رقم قياسي جديد، بل إشارة واضحة إلى تحوّل جذري في دور التخزين، من حلّ تكميلي للطاقة المتجددة إلى أداة أساسية لضمان استقرار الشبكات الكهربائية في عصر يتسارع فيه خروج الفحم والغاز، وتتزايد فيه أحمال الذكاء الاصطناعي ومراكز البيانات.

ورغم التحولات السياسية والتنظيمية الكبرى في أكبر سوقين عالميين—الصين والولايات المتحدة—يؤكد تقرير جديد صادر عن Wood Mackenzie أن زخم التخزين لم يتراجع، بل دخل مرحلة إعادة تشكّل ستحدد ملامحه خمس اتجاهات رئيسية خلال عام 2026.

1️⃣ إعادة هيكلة سلاسل التوريد: الخروج المدروس من المركزية الصينية

لا تزال الصين تهيمن على سلاسل توريد تخزين الطاقة، بدءًا من معالجة المواد الخام، مرورًا بتصنيع الخلايا والوحدات، وصولًا إلى تكامل الأنظمة. غير أن فائض الطاقة الإنتاجية المحلي، إلى جانب تصاعد متطلبات المحتوى المحلي والرسوم الجمركية، يدفع الشركات الصينية إلى إعادة توزيع استثماراتها خارج حدودها.

بحسب التقرير، تتجه موجة التوسع الجديدة نحو جنوب وجنوب شرق آسيا، أوروبا، والشرق الأوسط، ليس بهدف تعظيم الأرباح قصيرة الأجل، بل للحفاظ على الحصة السوقية العالمية وتجاوز القيود التجارية، خصوصًا في السوق الأميركية.

ورغم هذا التوسع، يحذّر التقرير من شحّ المعروض، خاصة في البطاريات المعتمدة من الموردين الكبار (Tier-1) ومن المتوقع أن تستمر هذه الضغوط حتى منتصف 2026، قبل أن تبدأ الأسعار بالاستقرار في النصف الثاني من العام.

2️⃣ تقنيات Grid-Forming: من خيار إضافي إلى متطلب شبكي

مع تسارع خروج محطات الفحم والغاز من الخدمة، باتت الشبكات الكهربائية بحاجة إلى مصادر قادرة على تشكيل الجهد والتردد، وليس مجرد تتبع الشبكة القائمة. هنا يبرز دور تقنيات Grid-forming storage، التي انتقلت من كونها خيارًا طوعيًا إلى مطلب تنظيمي في عدد متزايد من الأسواق.

يشير تقرير Wood Mackenzie إلى أن الفجوة السعرية بين أنظمة التخزين التقليدية وأنظمة Grid-forming، والتي كانت تتراوح بين 10% و15%، بدأت تختفي. بل إن العديد من المصنعين باتوا يدمجون هذه الخصائص ضمن منتجاتهم القياسية دون تكلفة إضافية تُذكر، ما يسرّع تبنيها على نطاق واسع.

3️⃣ تقنيات البطاريات الناشئة: من المختبر إلى السوق

رغم استمرار هيمنة بطاريات الليثيوم-أيون، فإن عام 2026 مرشح ليكون نقطة تحوّل في توسّع التقنيات البديلة. بطاريات الصوديوم-أيون، بطاريات التدفق، وأنظمة الحديد–الهواء بدأت تخرج من نطاق التجارب إلى مشاريع تجارية، خاصة في التطبيقات التي تتطلب تخزينًا طويل الأمد.

في أوروبا، لعبت السياسات دورًا حاسمًا في هذا التحول، حيث اعتمدت دول مثل المملكة المتحدة وإيطاليا آليات “cap and floor”، التي تقلل المخاطر الاستثمارية وتجعل مشاريع التخزين بالبطاريات الناشئة أكثر قابلية للتمويل.

4️⃣ مراكز البيانات والذكاء الاصطناعي: محرك طلب غير متوقّع

أحد أكثر الاتجاهات لفتًا للانتباه هو الدور المتنامي لمراكز البيانات في دفع الطلب على التخزين. فالشبكات الكهربائية التقليدية غالبًا ما تعجز عن تلبية متطلبات الذكاء الاصطناعي التوليدي، خاصة مع أحمال تدريب يمكن أن تقفز من 10% إلى 90% في أجزاء من الثانية.

لهذا السبب، يتجه مطورو مراكز البيانات إلى دمج أنظمة التخزين مباشرة في مواقعهم لتجاوز اختناقات الربط الشبكي وتسريع الحصول على الطاقة. وبينما لا تزال توربينات الغاز الخيار الأول للطاقة في الموقع، أصبح التخزين الخيار الثاني الأكثر شيوعًا في مشاريع مراكز البيانات الجديدة.

5️⃣ المشاريع الهجينة: التخزين كأداة لتعظيم الإيرادات

يتزايد الاتجاه نحو دمج التخزين مع الطاقة الشمسية والرياح، ليس فقط لتقليل الفاقد الناتج عن خفض الإنتاج (Curtailment)، بل لفتح قنوات إيرادات جديدة.

في أستراليا والهند، تجاوزت نسبة مشاريع التخزين المرتبطة بمصادر متجددة 50% من المشاريع المعلنة في 2025. وفي كثير من المشاريع الجديدة، أصبحت سعة البطاريات أكبر من قدرة التوليد الشمسي نفسها، ما يسمح بالاستفادة من المراجحة السعرية وخدمات المساندة الشبكية، وليس فقط نقل الطاقة عبر الزمن.

أما في أوروبا، حيث تسجّل بعض الأسواق أكثر من 500 ساعة سنويًا بأسعار كهرباء سلبية، فقد أصبحت المشاريع الهجينة واتفاقيات الشراء المركبة (Hybrid PPAs) أداة رئيسية لحماية الإيرادات.

نظرة إقليمية: تفاوت في السرعات… لا في الاتجاه

يتوقع التقرير استمرار هبوط أسعار التخزين على المدى الطويل، مدفوعًا بالتقدم التقني وتوسع التطبيقات:

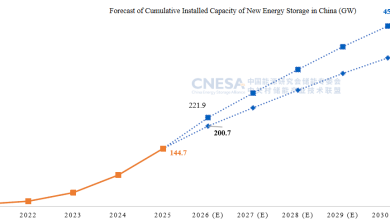

- الصين: ستبقى القائد العالمي من حيث نمو السعة المركبة.

- الولايات المتحدة: تباطؤ مؤقت في 2026–2027 نتيجة الرسوم الجمركية وإعادة هيكلة سلاسل التوريد.

- أوروبا: نقطة مضيئة؛ إذ نمت التركيبات بنسبة 160% في 2025، مع ريادة ألمانيا في التخزين الموزع، والمملكة المتحدة في المشاريع الكبرى.

- أمريكا اللاتينية: عام 2026 سيكون عام المناقصات، مع خطط البرازيل لإطلاق مناقصة وطنية، وتحديث تشريعات التخزين في تشيلي.

الخلاصة

بعد تجاوز حاجز 100 غيغاواط، لم يعد تخزين الطاقة مجرد”خطة احتياطية“ للشبكات الكهربائية، بل أصبح الأداة الأساسية لموثوقية النظام الطاقي العالمي. ومع إعادة تشكيل سلاسل التوريد، ونضج التقنيات، وتوسع التطبيقات من المتجددة إلى مراكز البيانات، يدخل القطاع مرحلة جديدة يكون فيها التخزين في قلب التحول الطاقي—not على هامشه.

📚 المصدر

pv magazine Australia – Five trends for energy storage as global market passes 100 GW

https://www.pv-magazine-australia.com/2026/01/28/five-trends-for-energy-storage-as-global-market-passes-100-gw/