مقدمة

تُكثِر الشركات الرائدة اليوم من الإبلاغ عن انبعاثات غازات الدفيئة Greenhouse Gases (GHG) ووضع الأهداف المناخية، لكن كثيرًا منها لا يزال يعاني في تحويل تلك التعهّدات إلى خفضٍ فعلي وقابل للقياس—وخاصةً عبر النطاق 3 الممتد في سلسلة القيمة. هنا يتقدّم تقييم دورة الحياة Life Cycle Assessment (LCA) كأداةٍ إستراتيجية تُدمَج مع محاسبة الكربون المؤسسية لردم هذه الفجوة: إذ يُحسّن دقّة تقديرات النطاق 3، ويكشف فرص الابتكار على مستوى المنتج (تصميمًا وتوريدًا وتشغيلًا ونهاية عمر)، ويوحِّد البيانات والعوامل الانبعاثية بين فرق الاستدامة والهندسة والمشتريات والمالية، ويحدّ من «رؤية النفق الكربوني» عبر مراعاة الآثار البيئية الأخرى (المياه، التنوّع الحيوي، السُميّة، والدائرية). والنتيجة مقدرةٌ أعلى على الامتثال للتنظيمات، وبناءُ ميزةٍ تنافسية، وتحويلُ الإفصاح إلى نتائج قابلة للتدقيق. بهذه المقاربة الموحّدة—التي تصل الرؤية العلوية لمحاسبة الكربون بنظيرتها السفلية في LCA—تنتقل المؤسسة من مجرّد إعلان النوايا إلى خارطة طريق عملية تُنجز خفضًا موثوقًا ومستدامًا.

تعريف تقييم دورة الحياة

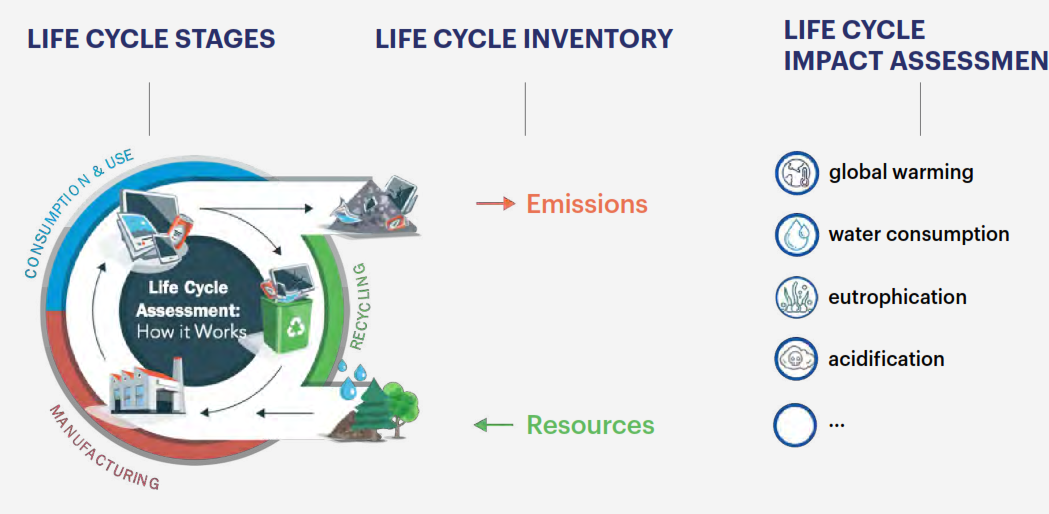

تقييم دورة الحياة هو منهجٌ منظّم لتقدير الآثار البيئية المحتملة للمنتجات أو الخدمات عبر كامل دورة حياتها؛ بدءًا من استخراج المواد الأولية ومرورًا بعمليات المعالجة والتصنيع والتوزيع والاستخدام وأعمال الإصلاح والصيانة، ووصولًا إلى نهاية العمر بالتخلص أو إعادة التدوير. ويضع المنظمان ISO 14040 وISO 14044 الإطار المنهجي والمتطلبات الفنية لتنفيذ LCA على نحوٍ متّسق وقابل للمقارنة، بما يتيح تحديد «نقاط السخونة» البيئية واتخاذ قرارات تصميم وتوريد وتشغيل أكثر استدامة.

إزالة الكربون كضرورة استراتيجية

لتحويل الطموح المناخي إلى نتائج قابلة للقياس، تحتاج المؤسسات إلى فهم محركات التغيير الرئيسة التي تدفعها نحو إزالة الكربون، تحديدًا ما بين الضغوط التنظيمية وتوقعات أصحاب المصلحة والعائد التجاري. يوضّح ما يلي أبرز هذه المحركات وكيف تترجم إلى أفعال ملموسة:

- زخمٌ تنظيميّ متصاعد: الانتقال العالمي من الإفصاح الطوعي إلى الإلزامي يفرض خطط انتقال موثوقة تُبيّن كيف ستُحقَّق الأهداف، لا مجرّد إعلانها.

- ضغط أصحاب المصلحة: إدماج معايير البيئية والاجتماعية والحوكمة (ESG) في قرارات الاستثمار، وتدقيق العملاء والمنظمات غير الحكومية في اتساق الشركات مع هدف 1.5°C، وتفضيل الموظفين لجهات عمل ذات التزام مناخي واضح.

- عائدٌ تجاري: تخفيض مخاطر أسعار الكربون واضطرابات الإمداد، والوصول إلى التمويل الأخضر، وتمييز المنتجات وفتح أسواق للحلول منخفضة الكربون.

محاسبة الكربون المؤسسية مقابل تقييم دورة الحياة للمنتج

لبناء استراتيجية متوازنة، ينبغي الجمع بين المنظور “العلوي” لمحاسبة غازات الدفيئة (GHG) والمنظور “السفلي” لتقييم دورة الحياة (LCA) ، يقدّم كلٌّ منهما إجابات مختلفة لسؤالٍ واحد: أين نُخفّض الانبعاثات بأكبر أثر وأقل تكلفة؟

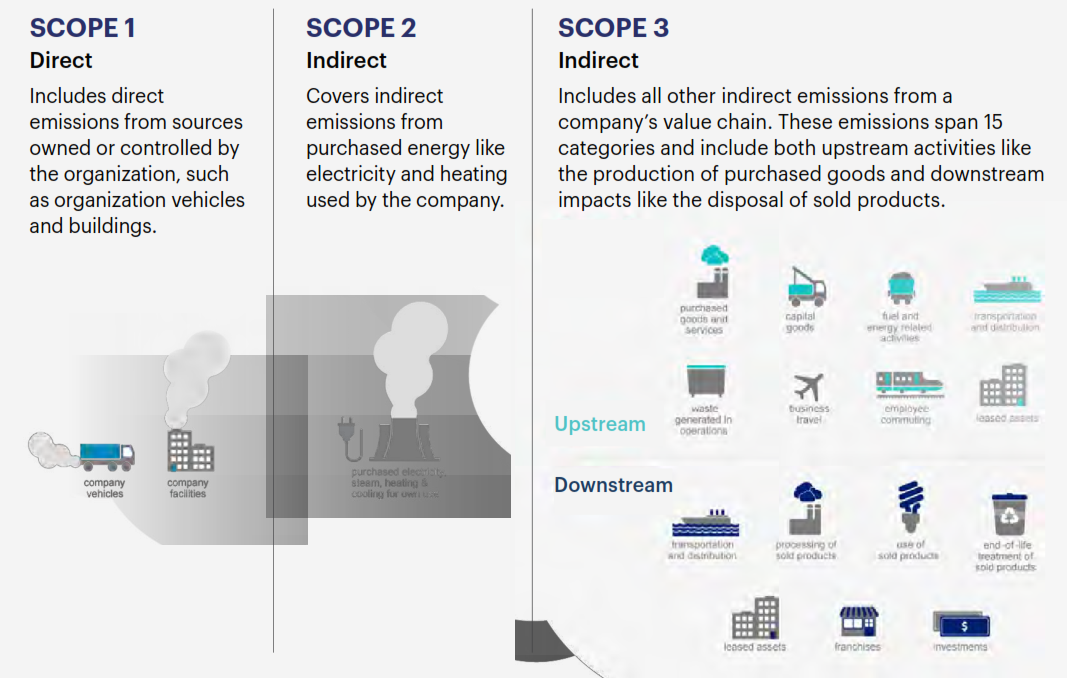

- محاسبة GHG المؤسسية (Top-down)

- النطاق 1: انبعاثات مباشرة من مصادر مملوكة/مسيطر عليها.

- النطاق 2: انبعاثات غير مباشرة من الطاقة المُشترَاة (الكهرباء/التدفئة).

- النطاق 3: سائر الانبعاثات غير المباشرة عبر سلسلة القيمة، وغالبًا ما تتجاوز 90%

- تقييم دورة الحياة (Bottom-up) : يقيس الآثار عبر دورة حياة المنتج كاملة—من المواد الأولية حتى نهاية العمر—وفق ISO 14040/14044؛ ويكشف نقاط السخونة المرتبطة بالتصميم والمواد والعمليات وطور الاستخدام.

الخلاصة: يستخدم النهجان لحسابات الانبعاث نفسها لكن بترتيبات مختلفة؛ الفصل بينهما يُفوّت فرص خفض مهمّة، بينما دمجهما يوجّه القرارات بدقة على مستوى الشركة والمنتج معًا.

مواءمة النهجين لزيادة الأثر

حين تتحد بيانات الجرد المؤسسي مع رؤى LCA، تصبح قرارات الخفض قابلة للتتبّع والتحقق. تبيّن النقاط التالية كيف تُترجم المواءمة إلى قيمة عملية:

- تحسين حسابات النطاق 3: سدّ فجوات المورّدين والعمليات ببيانات LCA عالية الجودة وعوامل انبعاث موحّدة.

- خفضٌ قابل للتتبّع: ربط تحسينات المنتج بالأهداف المؤسسية عبر نموذج بيانات مشترك وسجلّ تدقيقي واضح.

- قراراتٌ عابرة للوظائف: توحيد لغة الاستدامة والمشتريات والهندسة والمالية حول أساسٍ بيّنٍ واحد.

- ما بعد الكربون: تجنّب تحويل الأعباء عبر تضمين مؤشرات المياه والتنوّع الحيوي والسمّية والدائرية.

توظيف LCA في إزالة الكربون المؤسسية

لا يكفي القياس وحده؛ المطلوب هو تحويل الرؤى إلى رافعات خفض واقعية ذات جدوى اقتصادية. يوضّح التسلسل التالي كيف يُستخدم LCA كأداة تنفيذية:

- ترقية تقديرات النطاق 3: استبدال العوامل العامة/الناقصة ببيانات LCA مُنتقاة وبيانات أولية من المورّدين، بدءًا بأعلى فئات الإنفاق/الأثر.

- اكتشاف رافعات الخفض على مستوى المنتج: إجراء LCAs للمنتجات ذات الأولوية للكشف عن خيارات إعادة التصميم (إحلال المواد، محتوى معاد تدويره، كفاءة العمليات والطاقة، تحسين العائد، كفاءة طور الاستخدام، التغليف، ونهاية العمر).

- تآزر الحوكمة والبيانات: توحيد عوامل الانبعاث بين LCAs والجرد المؤسسي، مع نموذج بيانات مركزي ودورية مراجعة وترحيل تلقائي للأثر إلى الأهداف.

- تفادي ”رؤية النفق الكربوني“: إقران مؤشرات GHG بمؤشرات LCA غير الكربونية لاختيار حلول تخفّض الكربون من دون خلق مخاطر بيئية جديدة.

خارطة طريق عملية

لتحويل مواءمة تقييم دورة الحياة مع محاسبة غازات الدفيئة إلى خفضٍ ملموس، تُدار الرحلة على أربع محطات متعاقبة متداخلة معًا. تبدأ بتأسيس القاعدة الحوكمية والبيانية خلال 0–90 يومًا عبر تحديد الأدوار، وفرز أهم فئات النطاق 3، واختيار أدوات وقواعد بيانات LCA وتنفيذ تقييمات تجريبية وبناء كتالوج موحّد لعوامل الانبعاث.

ثم بين 3–6 أشهر يُوسَّع التحليل ليغطي معظم البصمة مع إشراك المورّدين ببيانات أولية ومواءمة المبادرات ماليًا مع CapEx/OpEx وسعر الكربون.

وفي 6–12 شهرًا تنتقل المؤسسة إلى التنفيذ والدمج: تغييرات تصميم وتوريد ذات توقعات خفض محسوبة، إدراج بوابات LCA في تطوير المنتج و RFPs، وتحديث الأهداف والتقارير بخفض متحقق مرتبط بنتائج LCA مع توسيع KPIs لتشمل مؤشرات غير كربونية. وأخيرًا، يجري تشغيلٌ وضمانٌ مستمران عبر تحديث سنوي للعوامل والبيانات، ومراجعات مستقلة لسلاسل العهدة، وتحسين دوري في المواد والعمليات واستراتيجيات الدائرية—بما يضمن اتصال التحليل بالقرار، وربط تحسينات المنتج بالأهداف المؤسسية بصورة قابلة للتدقيق.

الخاتمة

لإغلاق الفجوة بين الإفصاح وخفض الانبعاث فعليًا، ينبغي أن يكون تقييم دورة الحياة جزءًا أصيلًا من محاسبة الكربون المؤسسية. ويُترجم ذلك عمليًا إلى:

- تحديدٍ أدقّ لنقاط السخونة عبر دورة حياة المنتج،

- تحسينٍ ملموس لدقة النطاق 3،

- توحيدٍ للفرق حول مجموعة بياناتٍ متّسقة،

- وتجنّبٍ لتحويل الأعباء مع دعم امتثال الاستدامة الأوسع.

وبهذا الدمج، تتحوّل الرؤية المناخية إلى خارطة طريق موثوقة واستشرافية تُنتج خفضًا دائمًا وتمنح المؤسسة ميزةً تنافسية مستدامة.

📚 المصدر:

Sphera. (2024). A strategic pathway to meeting decarbonization goals: Life Cycle Assessment (E-Book). ©2024 Sphera.