تحوّل الطاقة عالميًا: طفرة مالية أم فجوة عدالة؟

مقدمة

في كل عام نسمع عن أرقام قياسية في استثمارات الطاقة المتجددة والهيدروجين الأخضر وتخزين الطاقة، لكن السؤال الأهم يبقى: هل حجم هذه الاستثمارات، ومن يتلقّاها، يتماشى فعلاً مع هدف 1.5 درجة مئوية ومع طموحات دول الجنوب العالمي؟ قدم تقرير الوكالة الدولية للطاقة المتجددة IRENA بالتعاون مع Climate Policy Initiative حول المشهد العالمي لتمويل تحوّل الطاقة 2025 صورة دقيقة لما يحدث فعلاً في عالم المال والطاقة: أين تذهب التريليونات؟ ومن يستفيد؟ وأين تظل الفجوات الأكبر؟

1. طفرة في استثمارات تحوّل الطاقة… لكن الفجوة ما زالت كبيرة

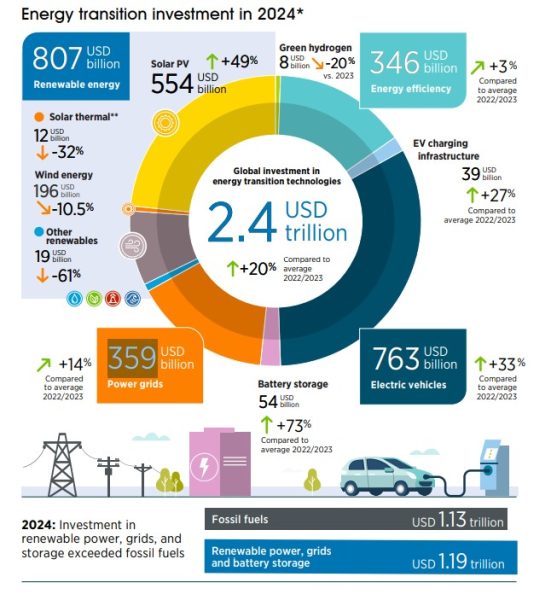

يوثِّق التقرير وصول الاستثمارات العالمية في تقنيات تحوّل الطاقة عام 2024 إلى حوالي 2.4 تريليون دولار، بزيادة تقارب 20٪ مقارنة بمتوسط عامَيْ 2022–2023. يشمل ذلك الطاقة المتجددة (في الكهرباء والاستخدامات النهائية)، الشبكات، التخزين بالبطاريات، كفاءة الطاقة، المركبات الكهربائية والبنية التحتية للشحن، الهيدروجين الأخضر، والاحتجاز والتخزين الكربوني. ورغم هذا الرقم القياسي، يؤكد التقرير أن الاستثمارات الحالية لا تزال أقل بكثير من المسار المطلوب لتحقيق هدف 1.5 درجة مئوية، خصوصاً في كفاءة الطاقة والشبكات.

2. الطاقة المتجددة + الشبكات + التخزين تتجاوز الوقود الأحفوري

في 2024، بلغت استثمارات الطاقة المتجددة نحو 807 مليار دولار، والشبكات حوالي 359 مليار دولار، وتخزين البطاريات قرابة 54 مليار دولار. وعند جمع الاستثمار في الطاقة المتجددة والشبكات والتخزين يتجاوز المجموع استثمارات الوقود الأحفوري في نفس العام، في إشارة مهمة إلى أن رأس المال الجديد بدأ يميل لصالح منظومة الطاقة النظيفة، حتى لو ظل الإنفاق على الوقود الأحفوري مرتفعاً.

3. الفجوة مقارنة بمسار 1.5 درجة مئوية

بالمقارنة مع سيناريو 1.5 درجة الذي تعتمده IRENA، تحتاج الاستثمارات السنوية في توليد الكهرباء المتجددة تقريباً إلى أن تتضاعف خلال الفترة 2025–2030 لتصل إلى نحو 1.4 تريليون دولار سنوياً.

الفجوة أكبر بكثير في كفاءة الطاقة، حيث يشير التقرير إلى ضرورة زيادة الاستثمارات بأكثر من سبعة أضعاف لتتجاوز 2.6 تريليون دولار سنوياً، إضافة إلى مضاعفة الإنفاق على الشبكات والبنية التحتية المرنة.

باختصار: ما يتحقق اليوم – رغم ضخامته – يمثل تقريباً نصف الطريق فقط نحو ما يتطلبه مسار الحياد الكربوني.

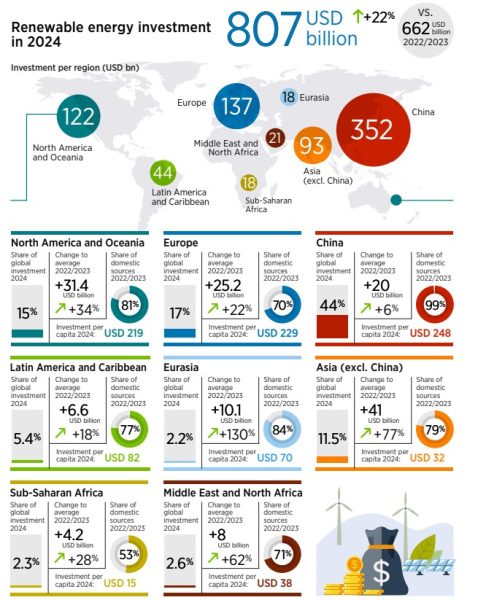

4. عدم مساواة صارخة بين الشمال والجنوب العالمي

تتركز معظم استثمارات تحوّل الطاقة في الصين والاقتصادات المتقدمة؛ إذ تستحوذ هاتان المجموعتان معاً على حوالي 90٪ من استثمارات تحوّل الطاقة في 2024. في المقابل:

- حصلت أقل البلدان نمواً على أقل من 3٪ من هذه الاستثمارات.

- لم تتجاوز حصة أفريقيا جنوب الصحراء حوالي 2–3٪ من استثمارات الطاقة المتجددة.

على مستوى نصيب الفرد، يتراوح الاستثمار في أوروبا وأمريكا الشمالية بين نحو 200–220 دولاراً للفرد سنوياً، مقابل أرقام أحادية أو عشرات الدولارات للفرد في كثير من بلدان الجنوب العالمي.

هذه الفجوة تعني أن التحوّل العالمي في مساره المالي… لكنه ليس عالمياً بعد.

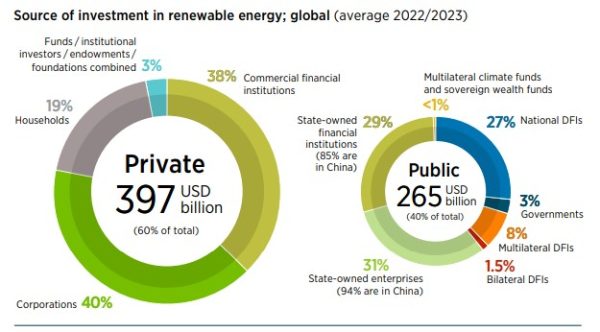

5. من يمول التحوّل؟ توازن معقّد بين القطاعين العام والخاص

يبين التقرير أن حوالي 60٪ من استثمارات الطاقة المتجددة عالمياً تأتي من القطاع الخاص (شركات، مؤسسات مالية، أسر)، بينما يوفر القطاع العام – الحكومات، مؤسسات التمويل التنموي، بنوك التنمية – حوالي 40٪ المتبقية.

كما يوضح أن الجزء الأكبر من التمويل يتم محلياً؛ فمعظم الاستثمارات في الصين وأوروبا وأمريكا الشمالية مصدرها رؤوس أموال محلية أو إقليمية، بينما تعتمد العديد من الاقتصادات النامية على التمويل الدولي، خاصة من بنوك التنمية والمؤسسات متعددة الأطراف.

ويُميز التقرير بين:

- رأس المال الربحي (Commercial / Market-rate Capital)

- ورأس المال ذي الأثر (Impact / Concessional Capital) مثل المنح والديون الميسّرة،

مؤكداً أن حجم التمويل الميسَّر الموجّه للدول الأشد فقراً لا يزال بعيداً جداً عن سد فجوة الاستثمار.

6. سلاسل إمداد الطاقة النظيفة: استثمارات كبيرة وهيمنة آسيوية

يرصد التقرير استثمارات سلاسل الإمداد في 2024 (مصانع الألواح الشمسية، البطاريات، مكوّنات توربينات الرياح، معدات الهيدروجين…)، حيث بلغ مجموعها حوالي 102 مليار دولار، تتركز بنسبة تقارب ثلاثة أرباعها في الصين.

شهدت استثمارات مصانع البطاريات نمواً قوياً يفوق 100٪ مقارنة بعام 2023، بينما تراجعت الاستثمارات في مصانع الألواح الشمسية ومكوّنات الرياح، ما يعكس وجود طاقات تصنيعية فائضة وضغوط أسعار في بعض الأسواق.

هذا التركز الجغرافي في التصنيع يثير أسئلة حول:

- أمن الإمدادات،

- توطين القيمة المضافة،

- وفرص خلق الوظائف في دول الجنوب العالمي.

7. ما الذي يعنيه هذا لدولنا ومنطقتنا؟

رسالة التقرير مزدوجة وواضحة:

- العالم يدخل فعلاً عصرًا تتفوق فيه الاستثمارات في الطاقة النظيفة والبنية التحتية المرتبطة بها على الوقود الأحفوري.

- لكن حجم الاستثمارات أقل من المطلوب، وتوزيعها غير عادل؛ فالدول النامية، بما فيها الدول العربية، ما زالت في الهامش من حيث نصيبها من تمويل تحوّل الطاقة.

بالنسبة لصنّاع السياسات والمموّلين في منطقتنا، يعني ذلك أن الأولوية يجب أن تكون لـ:

- تعبئة التمويل المحلي : صناديق سيادية، بنوك تنمية وطنية، شراكات مع القطاع الخاص.

- جذب التمويل الدولي الميسّر : عبر مشاريع عالية الجودة وواضحة الأثر،

- وتصميم أطر تنظيمية تقلل مخاطر المستثمرين وتدعم مشاريع الطاقة المتجددة، الشبكات، والتخزين، بحيث لا نبقى فقط ”مستوردين“ للتقنيات، بل شركاء في الاستثمار والوظائف وسلاسل القيمة.

📚 توثيق المصدر

IRENA & Climate Policy Initiative (2025). Global landscape of energy transition finance 2025. International Renewable Energy Agency, Abu Dhabi.

الرابط المباشر للتقرير (PDF):

https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2025/Nov/IRENA_CPI_FIN_Global_landscape_energy_transition_finance_2025.pdf