أضافت الصين 66.43 جيجاواط من قدرات تخزين الطاقة الحديثة خلال عام 2025

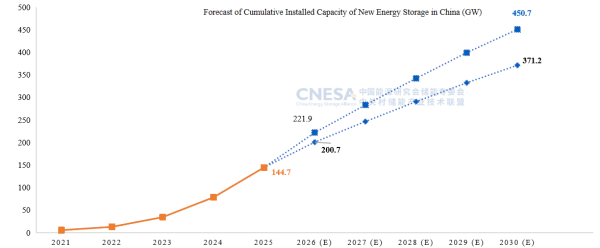

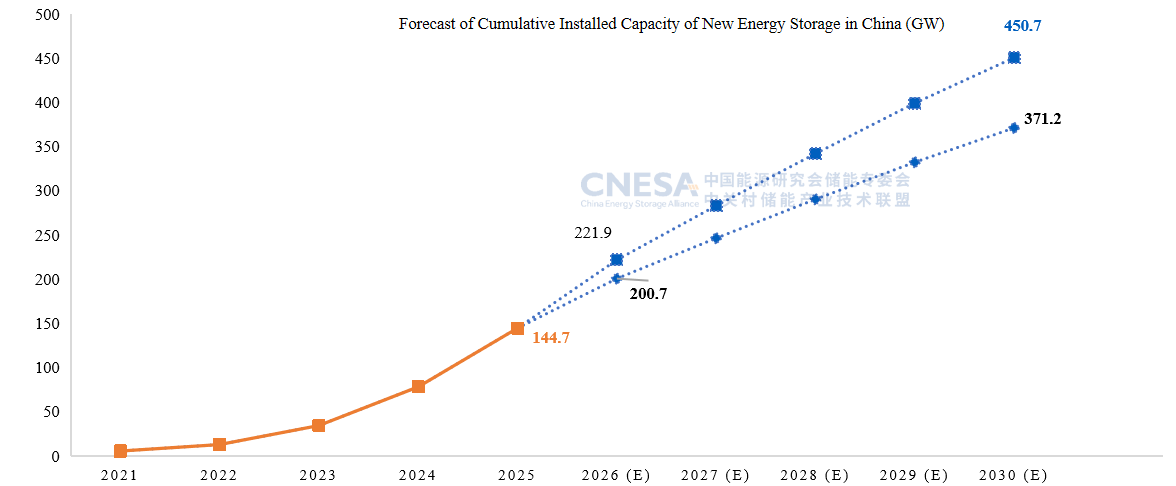

أظهرت بيانات تحالف تخزين الطاقة في الصين (CNESA) أن تقنيات تخزين الطاقة غير المعتمدة على الضخ المائي وصلت إلى 144.7 جيجاواط بنهاية عام 2025، بعد إضافة 66.43 جيجاواط جديدة خلال العام نفسه.

شهد قطاع تخزين الطاقة في الصين قفزة كبيرة خلال عام 2025، في مؤشر واضح على التحول المتسارع في بنية أنظمة الكهرباء نحو الاعتماد المتزايد على التقنيات المرنة الداعمة لمصادر الطاقة المتجددة. فقد أظهرت بيانات تحالف تخزين الطاقة في الصين (CNESA) أن القدرة التراكمية لتخزين الطاقة في قطاع الكهرباء وصلت إلى نحو 213.3 جيجاواط بحلول نهاية العام، مسجلة نمواً سنوياً يقارب 54% مقارنة بعام 2024. ويعكس هذا النمو السريع الدور المتنامي لتقنيات التخزين في دعم استقرار الشبكات الكهربائية وتحقيق التوازن بين العرض والطلب في ظل التوسع الكبير في الطاقة الشمسية وطاقة الرياح.

تشير البيانات إلى أن أنظمة التخزين الحديثة – أي تلك التي لا تعتمد على التخزين الكهرومائي بالضخ – أصبحت المكون الأكبر في منظومة التخزين الصينية، حيث شكلت نحو 67.9% من إجمالي السعة بما يعادل حوالي 144.7 جيجاواط. وفي المقابل، استحوذت محطات الضخ المائي على حوالي 31.3% من الإجمالي. وخلال عام 2025 وحده، دخلت الخدمة أنظمة تخزين حديثة بقدرة 66.43 جيجاواط وسعة طاقية تقارب 189.48 جيجاواط ساعة، وهو ما يعكس تسارعاً واضحاً في وتيرة الاستثمار في هذا القطاع.

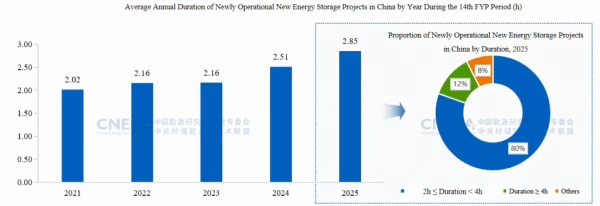

اللافت في هذه الإضافات الجديدة أن النمو لم يقتصر على القدرة الكهربائية فقط، بل شمل أيضاً زيادة في مدة التخزين، إذ ارتفع متوسط مدة تشغيل الأنظمة إلى 2.58 ساعة في عام 2025 مقارنة بنحو 2.11 ساعة في عام 2021. ويشير هذا الاتجاه إلى انتقال السوق تدريجياً نحو حلول تخزين أطول زمناً قادرة على لعب دور أكبر في إدارة الأحمال ودعم الشبكات خلال فترات الذروة.

كما شهدت تطبيقات تخزين الطاقة تحولاً مهماً في نماذج الاستخدام. فقد أصبحت أنظمة التخزين المستقلة هي السيناريو الأكثر انتشاراً، حيث استحوذت على نحو 58% من المشاريع الجديدة، وهو ما يعكس تحولاً في السياسات التنظيمية والسوقية يسمح لأنظمة التخزين بالمشاركة المباشرة في أسواق الكهرباء وتقديم خدمات مرونة للشبكة. في المقابل، تراجعت حصة التخزين على جانب المستخدم إلى حوالي 8%، بينما انخفضت مشاريع تنظيم التردد المرتبطة بمحطات الطاقة الحرارية إلى 1.4%، في حين بقي التخزين المرتبط بمشاريع الطاقة المتجددة عند مستويات مستقرة.

من الناحية الجغرافية، يتركز التوسع في عدد محدود من المقاطعات، إذ تجاوزت أكبر عشر مقاطعات في الصين حاجز 5 جيجاواط ساعة من القدرات الجديدة لكل منها خلال عام 2025، وتمثل هذه المقاطعات مجتمعة نحو 90% من إجمالي الإضافات الجديدة. وتصدرت منغوليا الداخلية القائمة من حيث القدرة الكهربائية والسعة التخزينية، بينما دخلت مقاطعة يونان قائمة أكبر عشر مناطق للمرة الأولى.

أما من حيث التكنولوجيا، فما تزال بطاريات فوسفات الحديد والليثيوم (LFP) تهيمن بشكل شبه كامل على السوق، إذ تمثل أكثر من 98% من القدرات الجديدة المركبة. ومع ذلك، بدأت بعض التقنيات البديلة بالظهور تدريجياً في المشاريع التجريبية، مثل بطاريات الصوديوم-أيون، وأنظمة بطاريات التدفق بالفاناديوم، إضافة إلى تخزين الهواء المضغوط وأنظمة التخزين بالجاذبية. ومن الأمثلة اللافتة التي أشار إليها التقرير مشروع يعتمد بطاريات الصوديوم-أيون بقدرة 40 ميجاواط وسعة 40 ميجاواط ساعة في مدينة ونشان بمقاطعة يونان، وهو أحد المشاريع التي تستكشف تقنيات تخزين جديدة قادرة على تشكيل الشبكة الكهربائية.

على مستوى السوق والمناقصات، سجلت الصين خلال عام 2025 حوالي 690 مناقصة لأنظمة تخزين الطاقة، بانخفاض طفيف مقارنة بالعام السابق، في حين ارتفع عدد مناقصات عقود الهندسة والتوريد والإنشاء (EPC) إلى 1,536 مناقصة. وبلغت أحجام المشاريع الفائزة بالمناقصات نحو 121.5 جيجاواط ساعة لأنظمة التخزين و206.3 جيجاواط ساعة لمشاريع EPC. أما أسعار العطاءات الفائزة لأنظمة بطاريات LFP فقد تراوحت بين 55 و128 دولاراً لكل كيلوواط ساعة، بينما بلغ متوسط السعر لمشاريع EPC حوالي 146 دولاراً لكل كيلوواط ساعة للمشاريع ذات مدة تخزين ساعتين و131 دولاراً للمشاريع ذات مدة أربع ساعات.

Image Source:

كما أعلن التحالف عن إطلاق خريطة سياسات جديدة لآليات سوق التخزين المستقل تغطي 21 مقاطعة صينية، في خطوة تهدف إلى تعزيز مشاركة أنظمة التخزين في أسواق الكهرباء وتوسيع دورها في تقديم خدمات التوازن والمرونة للشبكات.

تعكس هذه الأرقام اتجاهاً عالمياً متسارعاً نحو دمج أنظمة تخزين الطاقة في البنية الأساسية لقطاع الكهرباء. فمع توسع مشاريع الطاقة الشمسية وطاقة الرياح، أصبح التخزين يمثل أحد العناصر الأساسية لضمان استقرار الشبكات الكهربائية وإدارة تقلبات الإنتاج. ويُظهر النمو السريع في الصين أن تخزين الطاقة لم يعد مجرد تقنية مساندة، بل أصبح جزءاً مركزياً من منظومة الطاقة الحديثة.

بالنسبة للأسواق العالمية، تشير التجربة الصينية إلى أن التوسع الكبير في الطاقة المتجددة سيقود بالضرورة إلى توسع موازٍ في قدرات التخزين، وأن تطوير الأطر التنظيمية والسوقية لتشغيل أنظمة التخزين بشكل مستقل يمكن أن يسرّع الاستثمار في هذا القطاع. كما أن انخفاض أسعار البطاريات واستمرار الابتكار في التقنيات الجديدة قد يفتح المجال أمام حلول تخزين أطول زمناً وأكثر كفاءة خلال السنوات القادمة.

أما في المنطقة العربية، فإن هذه التطورات تحمل دلالات مهمة، خصوصاً للدول التي تستثمر بقوة في الطاقة الشمسية مثل السعودية والإمارات وسلطنة عمان. فمع زيادة حصة الطاقة المتجددة في مزيج الكهرباء، ستزداد الحاجة إلى حلول تخزين الطاقة لدعم الشبكات وإدارة الأحمال خلال فترات الذروة المسائية. وقد تصبح أنظمة التخزين، خاصة تلك المرتبطة بمحطات الطاقة الشمسية أو المستخدمة في الشبكات الصناعية، أحد الأعمدة الرئيسية في استراتيجيات التحول الطاقي وإزالة الكربون في المنطقة.

وفي ضوء هذه المعطيات، يمكن تلخيص أبرز الدلالات الرئيسية لهذه التطورات في النقاط التالية:

أهم المؤشرات والاتجاهات الرئيسية:

-

الصين أصبحت أحد أكبر أسواق تخزين الطاقة في العالم بسعة تتجاوز 213 جيجاواط.

-

أنظمة التخزين الحديثة تمثل الآن نحو ثلثي قدرات التخزين في قطاع الكهرباء.

-

توسع واضح في أنظمة التخزين المستقلة التي أصبحت النموذج التشغيلي الرئيسي في السوق.

-

استمرار هيمنة بطاريات الليثيوم فوسفات الحديد (LFP) على السوق بنسبة تتجاوز 98%.

-

انخفاض ملحوظ في أسعار أنظمة التخزين، مما يعزز جدواها الاقتصادية عالمياً.

-

توسع متزايد في أنظمة التخزين ذات المدة الأطول لدعم استقرار الشبكات.

-

بدء ظهور تقنيات بديلة مثل بطاريات الصوديوم والبطاريات التدفقية.

في النهاية، تقدم التجربة الصينية مثالاً واضحاً على أن مستقبل أنظمة الكهرباء لن يعتمد فقط على إنتاج الطاقة النظيفة، بل أيضاً على القدرة على تخزينها وإدارتها بذكاء. فالتكامل بين الطاقة المتجددة وأنظمة التخزين أصبح أحد أهم عناصر بناء أنظمة طاقة مرنة ومستقرة قادرة على دعم التحول العالمي نحو اقتصاد منخفض الكربون.

{kind=link}