هل دخلت صناعة إعادة تدوير البطاريات “فخ التكلفة”؟

كيف تعيد كيمياء الخلايا الجديدة تشكيل المعادلة الاقتصادية

مقدمة

لطالما ارتبط نجاح صناعة إعادة تدوير بطاريات الليثيوم-أيون بعامل أساسي: القيمة الاقتصادية للمواد المستخرجة. فالمعادن الثمينة مثل النيكل والكوبالت لم تكن مجرد مكونات تقنية، بل كانت العمود الفقري لنموذج الأعمال الذي يقوم عليه هذا القطاع.

لكن مع الانخفاض المستمر في أسعار البطاريات، وظهور كيميائيات جديدة منخفضة التكلفة، بدأ هذا النموذج يواجه تحديًا جوهريًا. فالمفارقة التي تبرز اليوم هي أن البطاريات أصبحت أرخص… لكنها في الوقت ذاته أقل قيمة من حيث المواد القابلة للاسترداد.

وهنا يطرح السؤال نفسه: هل ما زال نموذج إعادة التدوير الحالي قابلًا للاستمرار؟

تحوّل كيمياء البطاريات: من القيمة إلى الكفاءة

شهدت السنوات الأخيرة تسارعًا ملحوظًا في تطور تقنيات البطاريات، حيث بدأت كيميائيات مثل LFP (فوسفات الحديد والليثيوم) تكتسب حصة متزايدة من السوق، خاصة في التطبيقات واسعة النطاق مثل المركبات الكهربائية والتخزين الثابت.

وتدعم هذه الاتجاهات تحليلات السوق الحديثة، حيث تشير دراسة صادرة عن GRS Batterien Foundation إلى أن بطاريات LFP قد تصل إلى نحو 60% من الحصة السوقية بحلول عام 2030 في السيناريو الأساسي، مع إمكانية ارتفاعها إلى 80% في حال تسارع التطور التكنولوجي. وفي الوقت ذاته، يُتوقع أن تبدأ تقنيات جديدة مثل بطاريات الصوديوم-أيون في اكتساب حضور متزايد خلال السنوات القادمة، ما يعزز الاتجاه نحو كيميائيات أقل تكلفة وأكثر وفرة.

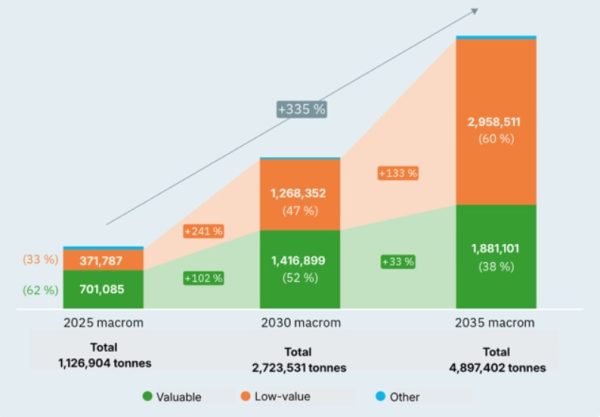

وتتضح ملامح هذا التحول بشكل أكبر عند النظر إلى التوقعات طويلة المدى، حيث يظهر الشكل أن حجم البطاريات منخفضة القيمة (Low-value chemistries) مرشح للارتفاع بشكل كبير بحلول عام 2035، ليشكل النسبة الأكبر من السوق مقارنة بالكيميائيات عالية القيمة. هذا التغير لا يعكس فقط تطورًا تقنيًا، بل تحولًا هيكليًا في طبيعة المواد التي يقوم عليها قطاع التخزين.

في المقابل، تتراجع نسبيًا كيميائيات NMC الغنية بالنيكل والكوبالت إلى قطاع الأداء العالي والمركبات الفاخرة، ما يعني أن نموذج إعادة التدوير القائم على استرداد المعادن الثمينة سيصبح أكثر ارتباطًا بقطاع محدود، وليس بالسوق الكلي.

لماذا كان نموذج إعادة التدوير ناجحًا سابقًا؟

اعتمدت صناعة إعادة تدوير البطاريات تقليديًا على استرداد المعادن ذات القيمة العالية، وخاصة:

- النيكل

- الكوبالت

في بطاريات NMC، كانت هذه المواد تغطي جزءًا كبيرًا من تكاليف:

- الجمع

- النقل

- المعالجة

وبالتالي، لم تكن إعادة التدوير مجرد ضرورة بيئية، بل نشاطًا اقتصاديًا قابلًا للربحية في بعض الحالات.

نفس التكلفة… عائد أقل

مع التحول نحو كيميائيات منخفضة القيمة مثل LFP، بدأت هذه المعادلة في التغير. ففي حين أن:

- الجهد التقني واللوجستي لإعادة التدوير لا يزال مرتفعًا

- تعقيد العمليات لم ينخفض

إلا أن القيمة الاقتصادية للمواد المستردة تتراجع بشكل واضح

وهذا يخلق فجوة متزايدة بين التكلفة والعائد، خاصة في القطاعات ذات الأحجام الكبيرة مثل المركبات الكهربائية وأنظمة التخزين.

إعادة التدوير تحت الضغط: هل يفقد القطاع جدواه الاقتصادية؟

تشير التحليلات إلى أن التوازن التقليدي بين التكاليف والإيرادات بدأ في الانهيار. فبينما كانت عائدات المواد تدعم نموذج الأعمال سابقًا، قد يصبح القطاع في المستقبل أكثر اعتمادًا على:

- التشريعات

- الحوافز

- آليات التمويل الجديدة

بمعنى آخر، قد تتحول إعادة التدوير من نشاط مدفوع بالسوق إلى نظام مدفوع بالتنظيم.

من نموذج المواد إلى نموذج النظام

هذا التحول يعكس تغيرًا أعمق في طبيعة الاقتصاد الدائري للبطاريات.

فبدلًا من الاعتماد على قيمة المواد فقط، يتجه القطاع نحو:

- تنظيم شامل لسلسلة القيمة

- نماذج مسؤولية ممتدة للمنتج

- آليات تمويل قائمة على الاشتراكات أو الرسوم

كما يبرز دور التشريعات، مثل تنظيم البطاريات الأوروبي (EU Battery Regulation)، في فرض أهداف إعادة التدوير وتحديد المسؤوليات.

نماذج جديدة في الأفق

في ظل هذه التحديات، بدأت الصناعة في استكشاف مسارات جديدة، من بينها:

- تحسين أنظمة الجمع والخدمات اللوجستية

- التخصص في أنواع محددة من البطاريات

- دمج تطبيقات العمر الثاني (Second-Life)

- تطوير نماذج أعمال هجينة تجمع بين الخدمة والتدوير

هذه التحولات تشير إلى أن مستقبل إعادة التدوير لن يكون قائمًا على العمليات فقط، بل على تصميم النظام بالكامل.

دلالات استراتيجية: ما الذي يتغير فعليًا؟

يعكس هذا التطور عدة تحولات مهمة:

أولًا، انخفاض تكلفة البطاريات لا يعني بالضرورة انخفاض تكلفة إدارتها بعد الاستخدام.

ثانيًا، الاقتصاد الدائري للبطاريات لم يعد يعتمد على السوق فقط، بل على السياسات والتنظيم.

ثالثًا، القيمة لم تعد في المواد فقط، بل في إدارة تدفقات المواد على مستوى النظام.

ماذا يعني ذلك للمستقبل؟

مع استمرار انتشار كيميائيات منخفضة التكلفة، يصبح من الواضح أن:

- نموذج إعادة التدوير الحالي لن يكون كافيًا

- الحاجة إلى تدخل تنظيمي ستزداد

- نماذج الأعمال ستتغير جذريًا

وقد نشهد تحولًا من نموذج قائم على بيع المواد إلى نموذج قائم على إدارة دورة الحياة

الخلاصة

تكشف التحولات في كيمياء البطاريات أن صناعة إعادة التدوير تقف أمام نقطة تحول حاسمة.

فالتحدي لم يعد فقط في كيفية إعادة التدوير، بل في:

كيف يمكن جعل إعادة التدوير مجدية اقتصاديًا في عالم تتراجع فيه قيمة المواد؟

وفي هذا السياق، يبدو أن مستقبل القطاع لن يُحدد فقط بالتكنولوجيا، بل بالتوازن بين:

- السياسات

- الاقتصاد

- تصميم النظام

📚 المصدر

Recycling in a Cost Trap: How New Cell Chemistries are Putting Pressure on the Business Model. https://battery-news.de/en/2026/04/17/recycling-in-a-cost-trap-how-new-cell-chemistries-are-putting-pressure-on-the-business-model/