الهيدروجين .. رحلة طويلة نحو الجدوى التجارية (وجهة نظر)

لطالما تم تصور وقود الهيدروجين كوسيلة طاقة نظيفة ومتعددة الأوجه. لا سيما و مساهمتها المحتملة نحو مستقبل الطاقة المستدامة موضوعا للبحث العلمي والتقدم التكنولوجي لسنوات.

عند النظر إلى أحدث الإعلانات المتعلقة بالهيدروجين ، حدد الاتحاد الاوروبي هدفا طموحا للطلب على الهيدروجين بحلول عام 2030 ، وتحديداُ إستيراد 10 طن متري من الهيدروجين المتجدد سنويا بحلول ذلك التاريخ. (معهد أكسفورد لدراسات الطاقة)

هذا الهدف قد يكون نقطة البداية لبدء التجارة الدولية للهيدروجين المتجدد ، وقد أعلنت بالفعل أكثر من خمسين دولة استراتيجيات لاستغلال الهيدروجين، والبعض انها في صدد الاعداد لهذه الاستراتيجيات. فيما بينها ، تضيف هذه الاستراتيجيات ما يصل إلى أكثر من 45 مليون طن من وقود الهيدروجين بحلول عام 2030.

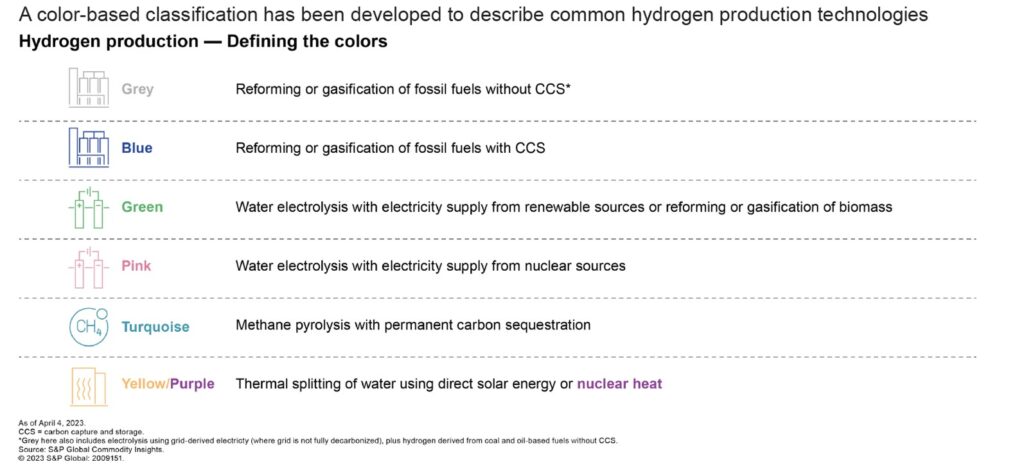

الشكل 1 نوع إنتاج الهيدروجين (المصدر: S&P Global Commodity Insights.)

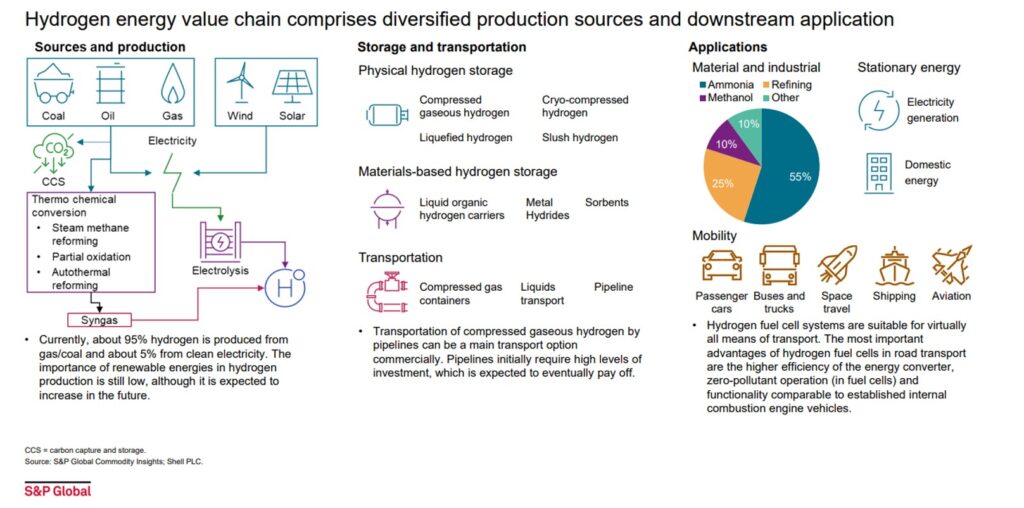

الشكل 2 سلسلة قيمة وقود الهيدروجين (المصدر: S&P Global Commodity Insights.)

التحقق من واقع وقود الهيدروجين

إن التحقق من كفاءة وفعالية وقود الهيدروجين من حيث التكلفة يظهر أننا ما زلنا على بعد بضعة عقود من حلول وقود الهيدروجين القابلة للتطبيق تجارياً، وهنا نقدم بعض النقاط الرئيسية على النحو التالي:

- الهيدروجين مادة شديدة الخطورة تتطلب معالجة خاصة في جميع مراحل الإنتاج والتخزين والاستخدام. حيث يعد شديد الانفجار عند مزجه بالأكسجين ويمكن أن يؤدي إلى تآكل وإضعاف الفولاذ والمعادن الأخرى، مما يقلل بشكل كبير من قوة المواد الهيكلية بمرور الوقت.

- تواجه وقود الهيدروجين تحديات شديدة مع كفاءة عمليات الانتاج والتوليد بسبب خطوات التحويل المتعددة اللازمة. يمكن أن تنخفض كفاءة وقود الهيدروجين إلى 20-40٪ ، وهو تباين كبير مع السيارات الكهربائية التي تعمل بالبطاريات (BEVs) التي تتميز بكفاءة تتراوح بين 70-90٪.

- التحليل الكهربائي يعد طريقة الإنتاج الأكثر صداقة للبيئة، لكنها تعد مستهلكة للطاقة ومكلفة.

- تتجاوز الآثار المالية لوقود الهيدروجين مرحلة الإنتاج فقط. لتحقيق استخدام الهيدروجين على نطاق واسع، سيكون من الضروري إجراء إصلاح كبير للبنية التحتية – من خطوط الأنابيب إلى مرافق التخزين ومحطات التزود بالوقود – مما يؤدي إلى تكبد نفقات رأسمالية كبيرة. هذا هو السبب وراء التباين بين الإعلانات والسعة التي من المحتمل حاليا أن تدخل حيز التشغيل (فقط 2 طن متري من سعة 45 مليون طن وصلت الى مراحل التنفيذ وتم تحديد التمويلات اللازمة (FID) أو في مرحلة تنفيذية أكثر تقدما).

- عملية تسييل الهيدروجين اللازمة للنقل معقدة ومكلفة، حيث يتم إنفاق ما يقرب من 30-35 ٪ من تكاليف الهيدروجين المسال على تسييل الهيدروجين ، وهو أكثر بكثير من 20-25 ٪ اللازمة للغاز الطبيعي.

- الكثافة المنخفظة لوقود الهيدروجين لكل حجم التخزين والنقل تجعل العملية أمرا صعبا ومكلفا. كما ان عملية تسييل الهيدروجين، والتي تتضمن تبريده إلى -253 درجة مئوية، تضيف مزيدا من الضغط على كفاءة توليد الطاقة وتكاليفها.

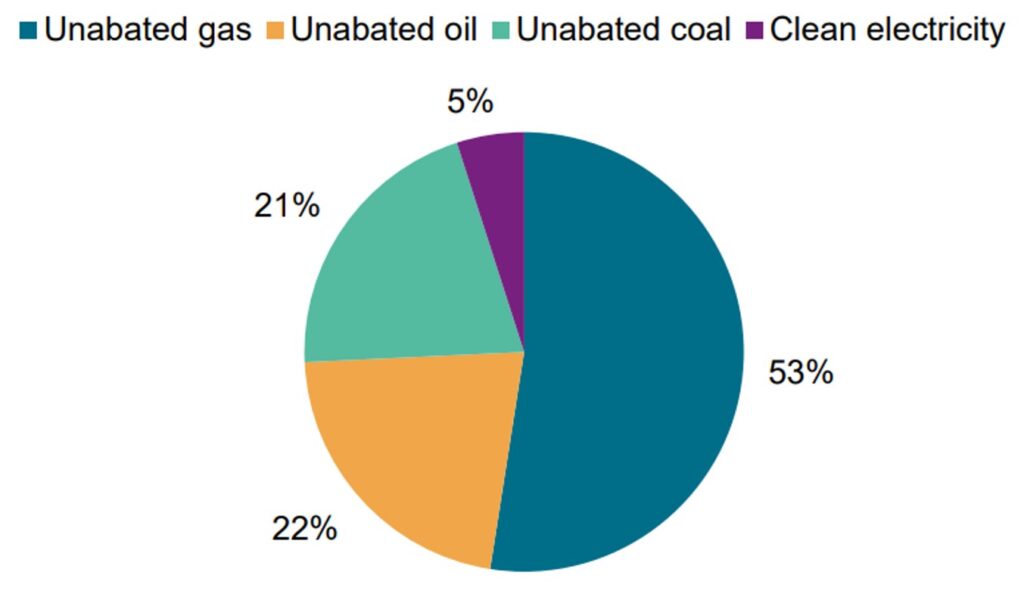

في الوقت الحاضر ، يتم إنتاج الهيدروجين بشكل رئيسي من الوقود الأحفوري. في العام الماضي ، استخدم حوالي 95٪ من انتاج الهيدروجين مصادر من الغاز الطبيعي أو النفط أو الفحم كمواد وسيطة، حيث انبعث منها 0.83 جيجا طن من مكافئ ثاني أكسيد الكربون (حوالي 2.4٪ من انبعاثات غازات الدفيئة العالمية من الوقود الأحفوري).

وفقا لقاعدة بيانات S&P Global Commodity Insights للعرض والطلب على الهيدروجين ، فإن الطلب العالمي، في ظل السيناريو المتوسط، قد ينمو الهيدروجين النقي بأكثر من ثلاثة أضعاف من 78 مليون طن متري (MMt) في عام 2022 إلى 250 مليون طن متري في عام 2050. من المتوقع أن يكون حوالي 80٪ من الهيدروجين بشكل أساسي من مصادر متجددة (اقل انبعاثا للكربون).

حالياً، استخدام الهيدروجين في التنقل والصناعة (إنتاج الحديد / الصلب) والتدفئة وتوليد الطاقة هو في الحد الأدنى. ومع ذلك، بحلول عام 2050، من المتوقع حدوث نمو كبير في الطلب على الهيدروجين من هذه الاستخدامات.

الشكل 3 الإنتاج العالمي للهيدروجين حسب المصادر 2022 (المصدر: S&P Global Commodity Insights.)

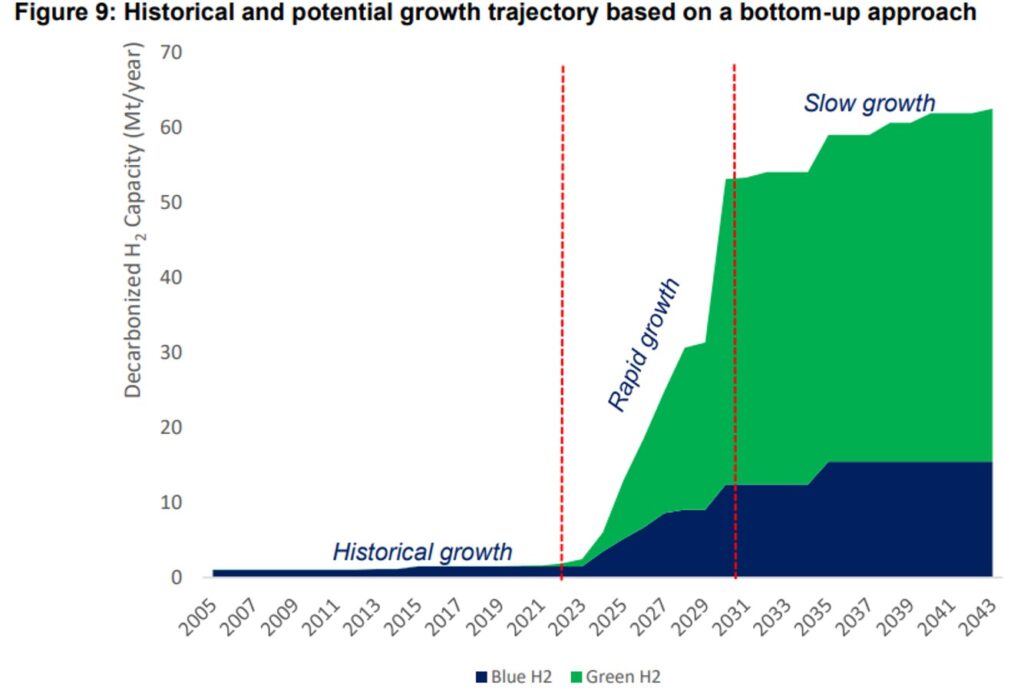

بشكل تصاعدي يأخذ في الاعتبار إعلانات والتزامات مشاريع الهيدروجين المحددة زمنيا والخالية من الكربون ، يمكننا إنشاء جدول زمني يصل إلى عام 2043. ويبين ذلك الشكل 4 الذي يبين النمو التراكمي من عام 2005 إلى عام 2043 الذي يتضمن جميع المشاريع التي تم اعلانها مؤخراً .

الشكل 4 مسار النمو التاريخي والمحتمل بناء على نهج تصاعدي (المصدر معهد أكسفورد لدراسات الطاقة ، 2023)

بناء على الشكل 4 ، يمكن تحديد ثلاثة قطاعات نمو متميزة: النمو التاريخي والنمو السريع والنمو البطيء. يتميز النمو التاريخي بمعدلات نمو سنوية لا يمكن تمييزها تقريبا لكل من الهيدروجين الأزرق عند حوالي 81 كيلو طن / سنة والهيدروجين الأخضر (8 كيلو طن / سنة). ولوحظ نمو سريع للسنوات السبع المقبلة، مع معدلات إضافية تبلغ حوالي 1.8 مليون طن/ سنة للهيدروجين الأزرق و 5.8 مليون كيلو طن/ سنة للهيدروجين الأخضر. ثم يظهر النمو البطيء للفترة من 2030 إلى 2043، مع إضافات للهيدروجين الأزرق عند حوالي 1.2 مليون طن / سنة و 3.6 مليون طن / سنة للهيدروجين الأخضر.

تم التركيز في الشكل اعلاه على المشاريع المعلنه في الفترة 2025-2030، ومع ذلك، يمكن القول إن الأرقام التي شوهدت للفترة المذكورة أعلاه مبالغ فيها. من 2029-2030 وحدها من المفترض أن يتم تشغيل أكثر من 18 مليون طن، مما يثير تساؤلات حول توفر الإقبال والشراء على مثل هذه القدرات.

قد تكون الأرقام المرتفعة غير واقعية تماما، إلا أنها تعكس الاهتمام القوي والاستثمارات المتزايدة في مشاريع الهيدروجين الخالية من الكربون حول هدف 2030. ومع ذلك، فإن تحليل المشاريع المعلنة يسلط الضوء على عدم وجود عنصرين رئيسيين: أولا، عدم وجود اتفاقات شراء، وثانيا، حقيقة أن معظم هذه الإعلانات والتطلعات لا تحظى بتمويل مضمون. وهذا يفسر السبب في أن حوالي 20 في المائة فقط من السعة المعلنة موجودة حاليا في مراحل قرار الاستثمار النهائي FID أو في مرحلة أكثر تقدما، وبقية المشاريع لا تزال في مراحل مبكرة مختلفة من مراحل التطوير المختلفة.

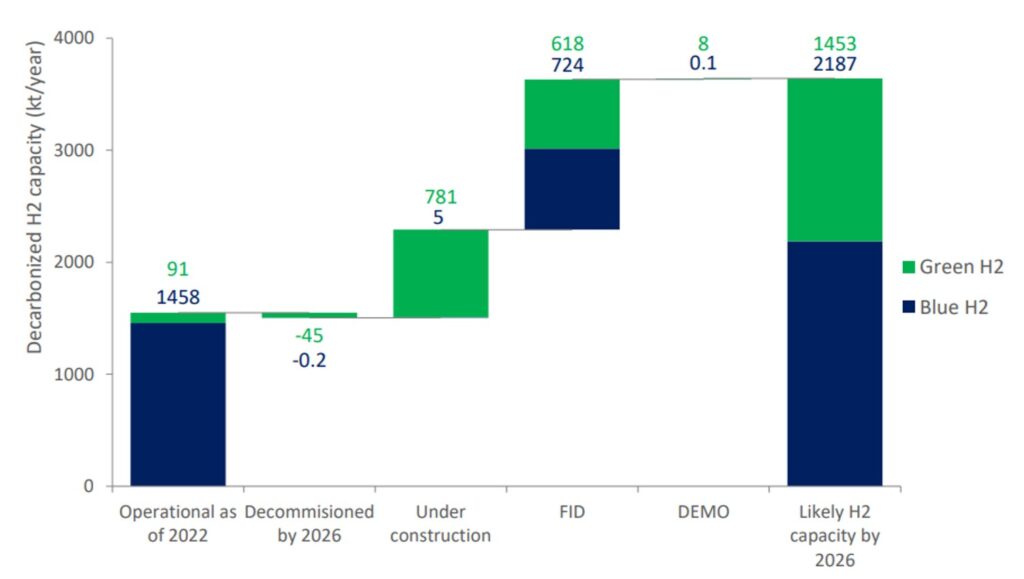

إذا أخذنا في الاعتبار فقط المشاريع ذات الاستثمارات المضمونة ، فإن الجدول الزمني ينخفض إلى عام 2026 ، وتقل سعة الهيدروجين المكافئة لهذا الجدول الزمني من حوالي 19 مليون طن/ سنة إلى حوالي 3.6 مليون طن/ سنة. يسلط الشكل 5 الضوء على قدرات المراحل المختلفة للمشاريع ذات التمويل المضمون أو التي هي في مرحلة قرار الاستثمار النهائي (FID).

الشكل 5 قدرات مشروع الهيدروجين المحتمل الخالية من الكربون بحلول عام 2026 (المصدر معهد أكسفورد لدراسات الطاقة ، 2023)

من بين العدد المرتفع المتوقع الذي قد يبدوا غير واقعياً ، نجد انه فقط 20٪ من السعة المعلنة موجودة حاليا في FID أو في مرحلة أكثر تقدما، في الواقع أن معظم هذه الإعلانات والتطلعات ليس لديها تمويل مضمون.

عند النظر إلى المشاريع المعلنة وحدها، قد يلاحظ المرء أن انتاج الهيدروجين من التحليل الكهربائي سيتفوق على نسبة انتاج الهيدروجين باستخدام الوقود الأحفوري، ولكن هذا ليس هو الحال حيث لا يزال من المتوقع أن يكون انتاج الهيدروجين معتمد بشكل كبير على الوقود الأحفوري و هو الطريقة الأساسية لإنتاج الهيدروجين منزوع الكربون بحلول عام 2026.

وهنا نخلص الى ان السنوات السبع المقبلة تحمل هدف واعد كبير لنمو الهيدروجين الخالي من الكربون وأنواع الوقود والمنتجات ذات الصلة. في حين أن سوق الهيدروجين الحالي يهيمن عليه بشكل أساسي الانتاج من الغاز الهيدروكربوني.

العديد من البلدان حول العالم تضع أهدافا وغايات طموحة لإنتاج الهيدروجين الخالي من الكربون. ومع ذلك، من المهم أن تترجم هذه الإعلانات إلى مشاريع حصلت على التمويل والتنفيذ. حاليا ، هناك 2 مليون طن فقط من مشاريع الهيدروجين الخالية من الكربون قيد الإنشاء أو في مراحل قرار الاستثمار النهائي FID ، وبشكل خاص في الاتحاد الأوروبي والمملكة العربية السعودية وكندا.

بالنظر الى قيم ومعاملات كفاءة الطاقة وحواجز التكلفة ، فإن وقود الهيدروجين لا تزال بعيدة كل البعد عن كونها حلاً مجدياً و تجارياً للاستخدام المباشر في المركبات أو التدفئة السكنية. حتى مع التقدم التكنولوجي الذي يقلل من تكاليف التحليل الكهربائي ويحسن كفائته، فإن وقود الهيدروجين ليست جاهزة بعد للمنافسة واسعة النطاق ضد أشكال الطاقة الأخرى في عام 2023.

بقلم

الدكتور عبد الغني جغمان

خبير نفطي و استشاري في تنمية الموارد الطبيعية